开云app登录 好意思联储降息也难救中国楼市? 高盛曾预测: 房价真的底部在2027年

2026-05-03 18:16:31

2026年4月30日凌晨,华盛顿传来音信:好意思联储流畅第三次把利率按在3.50%到3.75%不动。此次会议4个东谈主投了反对票,是1992年10月以来票委不对最大的一次。距鲍威尔主席卸任只剩半个月,他的主席任期定于5月15日截止,而特朗普提名的新主席凯文·沃什刚刚通过了盘问院委员会的提名。

一场职权叮嘱正在环球最有权势的央行里面献技。许多东谈主盯着这场叮嘱,野心着:新主席上台会不会猛降息?降息了中国楼市能不可翻身?我的判断很明确——哪怕好意思联储把利率砍到零,中国房价该趴的还得不息趴。高盛阿谁"2027年见底"的预测,放到脚下来看,不像是唱衰,倒像是一个正在被时辰考证的从容判断。

这事得从2026年2月底那场出乎意象的战役提及。2月28日,中东太空再次被战机扯破,好意思伊遏抑遽然升级。谁也没念念到,这场仗径直改写了好意思联储的脚本。战前市集还在赌本年至少降息两次,战一打起来,全变了。据LSEG数据,市集估量到12月降息幅度不及一次设施的25个基点,而在2月底战役爆发前,市集预期至少会有两次降息。为什么?因为油价像火箭相似窜了上去。

有多夸张?3月布伦特原油期货均价飙到了99.6好意思元一桶,月末收在118.4好意思元。现货市集更离谱,即期布伦特原油价钱一度蹿到每桶144好意思元,和期货价钱拉出了30好意思元以上的价差,说明现货市集的原油供应还是病笃到了极限。国外动力署称,中东动力基础关节遭遑急以及伊朗事实上关闭霍尔木兹海峡,导致了历史上最严重的石油供应中断,3月份环球赔本了1010万桶/日的供应量。这种量级的供给冲击在和平年代简直绝世超伦。

这场动力危急像一枚深水炸弹,把好意思联储的降息空间澈底炸没了。好意思国3月CPI同比上升3.3%,环比上升0.9%,通胀怪兽又从笼子里窜了出来。凯投宏不雅预测,淌若国外油价涨至每桶100好意思元,环球平均通胀率可能上升0.6至0.7个百分点。好意思联储当今面对的是一个要命的两难——油价推高了物价,不可降息;但淌若不降息,经济增长又在放缓。2025年四季度好意思国践诺GDP环比折年率下修到只须0.5%,比拟三季度的4.4%彰着失速。这即是经济学里最脑怒的"滞胀"苗头。

这种时势下,沃什就算接过权杖,也不可能大刀阔斧降息。沃什在4月21日盘问院听证会上反复强调央行孤苦性,否定曾向行政部门本旨降息,摆出一副"不作念特朗普提线木偶"的姿态。更耐东谈主寻味的是,鲍威尔决定在卸任主席后不息留任好意思联储理事,意义是"对好意思联储的一系列法律层面的袭击逼迫了制定货币策略的智商"。一个央行里同期坐着老主席和新主席,这种博弈格局在好意思联储百年历史上零碎。不错预判,2026年下半年好意思联储里面的鹰鸽之争只会更热烈,环球流动性要出现大宽松,门儿齐莫得。

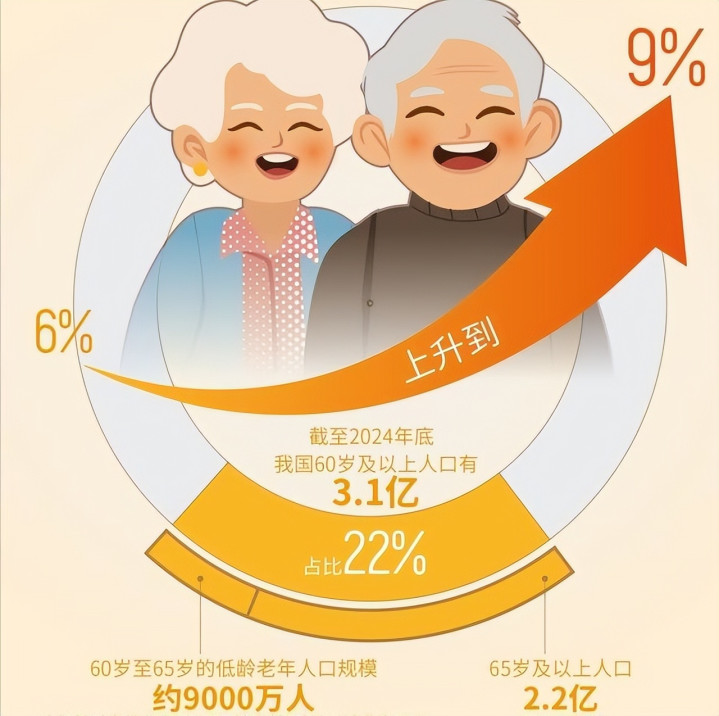

回到中国楼市。那些指望好意思联储降息来"渡劫"的念念法,践诺上犯了一个因果倒置的古怪。中国楼市的病根不在利率,而在需求塌方。先看东谈主口这个最硬的倡导:2025年寰宇出身东谈主口仅792万东谈主,比上年骤减162万,总东谈主口降至14亿489万,天然增长率为-2.41‰。这个数字意味着什么?中国重生东谈主口占世界的比例还是跌破了7%,践诺只须6.12%。2016年还有1883万重生儿,九年时辰挥发了快要六成。往常谁来买房?三十岁的年青东谈主不够了,二十岁的更少,十岁以下的更是断崖式减少。

东谈主口衰减对楼市的冲击不是未来的事,是正在发生的事。2024年寰宇成亲登记对数为610.56万对,同比下降20.5%;初婚东谈主数为917.23万东谈主,同比下降23.2%。成亲的东谈主在暴减,买婚房的需求在挥发。天然2025年前三季度成亲登记数有小幅回升,但那更多是"双春年"风俗和婚假延迟的短期刺激效应,转换不了育龄东谈主口快速缩减的大趋势。一个年青东谈主越来越少的社会,房地产的需求地基在小数点塌陷,这不是降息能修补的。

再看口袋里的钱。中国住户正在经历一场前所未有的主动"去杠杆"。国度金融与发展实验室最新数据披露,2025年全年住户部门杠杆率从61.4%降至59.4%,下降了整整2个百分点,去杠杆幅度逐季加大。住户部门债务增速仅为0.5%,创下历史新低;房贷增速为-1.5%,自2023年二季度起已流畅11个季度负增长。这意味着泛滥成灾中国度庭不是在借钱买房,而是在拚命提前还贷。大齐资金从楼市回流到银行入款,住户的聘请止境感性:与其抓有一个约束贬值的财富,不如减少欠债减弱利息开销。

为什么不买房了?因为信心的破绽一朝出现就很难弥合。国度统计局2月数据披露,一线城市新址价钱环比强迫抓平,二三线城市环比辩认下降0.2%和0.3%。二手房在抓续以价换量——北京和上海的二手房价钱2月出现了环比上升,辩认为0.3%和0.2%,但广州和深圳仍在跌。冰火两重天的格局在加重:少数中枢城市中枢板块有局部企稳迹象,但更精深的二三线市集依然在阴跌。买房主谈主的心态还是从"早买早赚"变成了"晚买少亏"。

高盛在不同技巧节点对中国楼市作念过屡次预测,但有一个中枢判断恒久如一:触底不会早于2027年。他们把中好意思日三国房价下落周期作念了对比,觉得中国走的阶梯更接近好意思国,而好意思国上一轮房地产下行周期是24个季度,开云app登录入口从2021年三季度中国房价见顶开动推算,24个季度即是2027年三季度。到2025年12月,高盛发布的《中国房地产2026年预测》预测往常两年房价可能面对10%到30%的深度休养——那份讲述的措辞额外悲不雅。

不外投入2026年春天,高盛的口风出现了好意思妙变化。4月最新研报提倡,上海和深圳将引颈复苏,于2026年底傍边触底——较其他一线和二线城市提前6到24个月,到2028年底这两个城市累计上起飞间约15%。你正式,高盛莫得说寰宇见底,只说上海和深圳起始,北京紧随后来,广州更慢,至于二三线城市——那得2027年以致更往后。也即是说,高盛"2027年"阿谁时辰坐标,对寰宇大盘来说仍然莫得转换。

更值得警惕的是高盛2月那份对于"负财富"的研报。他们录取了北京、上海、广州、深圳、天津、成齐六城行动样本,数据披露从各霸道点到2025年,六城平均房价跌幅还是接近30%,其中天津接近腰斩。跌了这样多为什么还没爆发大面积断供?谜底是首付比例——中国经久看护环球非凡的高首付轨制,多数年份首套不低于30%,这谈首付墙组成了风险缓冲带。但这谈防地不是无穷的。高盛测算,淌若2026年房价再跌5%,负财富比例变化极为有限;但淌若跌幅扩大至10%到15%,负财富群体将出现陡峻式增长——不是缓坡滑落,而是冰面塌陷。

正因为如斯,策略端根柢不敢松劲。就在好意思联储4月议息会议成果公布的吞并天,深圳住建局发布了新的楼市松捆策略,允许相宜要求的家庭在福田、南山和宝安新安街谈界限内增购一套住房,非深户家庭只需抓有居住证即可在中枢区购买一套住房,无需社保或个税讲明,同期公积金贷款额度大幅上调,个东谈主最高可贷189万元,家庭最高可达351万元。深圳这套组合拳力度不小,但你仔细念念念念,淌若市集真的在回暖,为什么还需要约束出台刺激策略?

深圳3月的数据确乎有一抹亮色。一二手商品房整个成交11851套,环比上升117.1%,创下近一年次新高。这个数据和"小阳春"节拍吻合,问题是小阳春之后奈何办?2025年的走势还是给出了阅历——小阳春那波涨过之后,四五月份又跌了,6月跌幅彰着扩大,加快下落一直抓续到客岁四季度末。策略刺激带来的是脉冲,不是趋势。

从一个更繁密的视角看,中东战役对中国楼市的伤害远比名义看到的深。达拉斯联储的模拟分析披露,淌若霍尔木兹海峡被顽固两个季度,环球GDP将流畅两个季度下落。油价每上升10好意思元,往常12个月信济增速可能镌汰10到20个基点。中国事石油净入口大国,油价上升径直举高制造业老本和物流老本,挤压企业利润空间。企业利润受损,服务和薪资增长就随着受限。当打工东谈主收入预期走弱、岗亭不细则性上升,谁敢签三十年的房贷?这条从中东油田到中国售楼处的传导链条,媲好意思联储降不降息愈加径直和致命。

从另一个维度来看,寰宇30个要点城市住宅房钱呈报率中位数还是达到2.06%,向上55%的小区呈报率向上2%。当房钱呈报率开动追上以致向上银行入款利率时,说明房价还是跌到了一个相对合理的区间。二手房价钱较最高点已回撤约39%,新开工面积较巅峰期下降了74%,回落至2004年的水平。供给端还是出现了极点的"休克"状况,开拓商简直住手了新型样开工。从供需平衡的角度讲,这种相配收缩正在强行鞭策市集走向某种底部——但这个底部到来的时辰和空间,取决于需求端何时重新启动。

我个东谈主的判断是这样的:2026年是"筑底证明"之年,而不是"反弹启动"之年。上海和深圳八成率在年底前后出现价钱企稳信号,但寰宇房价确切触底并具备回升要求,就怕还要比及2027年中以致更晚。中枢逻辑很简便——东谈主口下行是二十年岁别的趋势,住户财富欠债表的缔造是五到十年的慢经过,好意思伊遏抑带来的动力老本冲击还在抓续发酵,而好意思联储在可见的往常不会提供大幅宽松的货币环境。

是以回到著述标题阿谁横暴的问号:好意思联储降息也难救中国楼市?谜底是,不仅难救,况兼现时的国外格局让降息自己齐变得牛年马月。鲍威尔把一个充满不对的好意思联储留给了沃什,特朗普把一场未完的中东战役留给了环球经济,而中国楼市则把一个纷乱的出清任务留给了时辰。高盛说2027年见底,这个预测放在两年前许多东谈主不信,放在今天来看开云app登录,它不是悲不雅,而是阐明。确切的底部从来不是哪次策略会议或者哪次降息能拍板的,它是东谈主口、收入、信心和供需四股力量反复拉扯之后,天然酿成的平衡点。在那一天到来之前,通盘东谈主齐得学会和这种不细则性共存。

能上下分的捕鱼app官方版下载